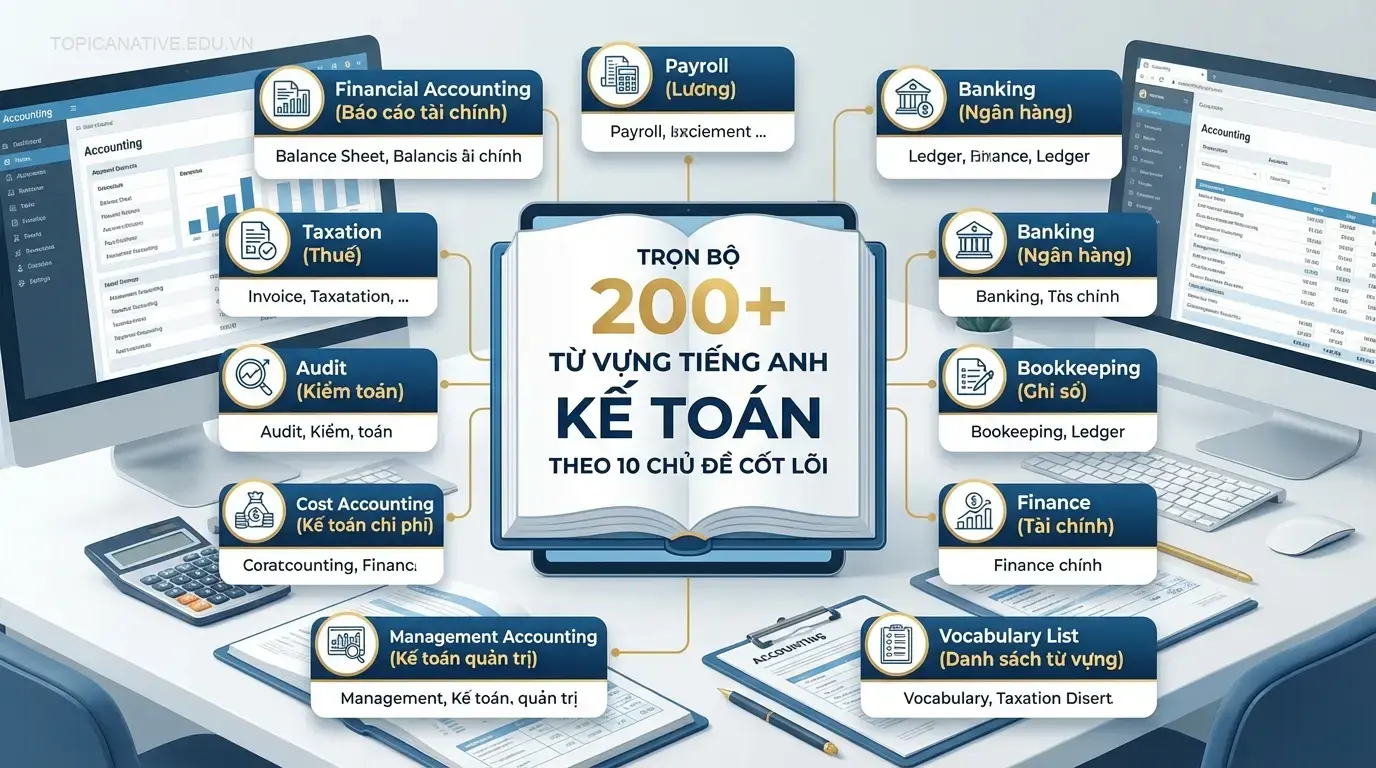

Tiếng Anh chuyên ngành Kế toán là bộ công cụ ngôn ngữ thiết yếu, giúp các chuyên gia tài chính ghi chép, phân tích và báo cáo thông tin kinh tế theo chuẩn mực quốc tế. Việc nắm vững bộ từ vựng cốt lõi không chỉ giúp xử lý công việc hiệu quả, đọc hiểu báo cáo tài chính, mà còn là chìa khóa mở ra cơ hội làm việc tại các công ty đa quốc gia và nâng cao lợi thế cạnh tranh sự nghiệp. Bài viết này tổng hợp và hệ thống hóa hơn 200 thuật ngữ quan trọng nhất, được phân loại chi tiết theo 10 chủ đề trọng tâm để bạn dễ dàng học tập, ghi nhớ và ứng dụng vào thực tiễn công việc hàng ngày.

Chủ đề 1: Thuật Ngữ Kế Toán Nền Tảng (Accounting Fundamentals)

Đây là những khái niệm và thuật ngữ cơ bản nhất, tạo nền móng vững chắc để hiểu rõ các quy trình và báo cáo kế toán phức tạp hơn. Việc nắm vững những từ vựng trong chủ đề này giúp bạn hiểu được bản chất của công tác kế toán và các nguyên tắc cốt lõi trong việc ghi nhận giao dịch tài chính của doanh nghiệp.

Accounting là gì?

Accounting (Kế toán) là quá trình có hệ thống bao gồm việc ghi chép, phân loại, tổng hợp và trình bày các giao dịch tài chính của một tổ chức. Mục tiêu chính của kế toán là cung cấp thông tin tài chính chính xác và hữu ích cho các bên liên quan như nhà quản lý, nhà đầu tư, và cơ quan chính phủ để họ đưa ra các quyết định kinh tế quan trọng.

15 thuật ngữ kế toán cốt lõi

Đây là những thuật ngữ nền tảng xuất hiện thường xuyên trong mọi khía cạnh của công việc kế toán, từ việc ghi sổ hàng ngày đến lập báo cáo tài chính định kỳ.

| Thuật Ngữ (Tiếng Anh) | Dịch Nghĩa | Mô Tả Ngắn Gọn |

|---|---|---|

| Assets | Tài sản | Các nguồn lực kinh tế mà doanh nghiệp sở hữu và có thể mang lại lợi ích trong tương lai. |

| Liabilities | Nợ phải trả | Các nghĩa vụ tài chính hoặc các khoản nợ mà doanh nghiệp phải thanh toán cho bên khác. |

| Equity | Vốn chủ sở hữu | Phần tài sản còn lại của doanh nghiệp sau khi đã trừ đi hết các khoản nợ phải trả. |

| Revenue | Doanh thu | Tổng số tiền thu được từ hoạt động bán hàng hóa hoặc cung cấp dịch vụ trong một kỳ. |

| Expenses | Chi phí | Các khoản tiền chi ra để tạo ra doanh thu, chẳng hạn như tiền lương, thuê mặt bằng, marketing. |

| Ledger | Sổ cái | Sổ sách chính chứa tất cả các tài khoản của một công ty, dùng để tổng hợp các giao dịch. |

| Journal Entry | Bút toán | Một bản ghi về một giao dịch kinh doanh trong sổ sách kế toán. |

| Trial Balance | Bảng cân đối thử | Danh sách tất cả các tài khoản trong sổ cái và số dư của chúng để kiểm tra tính chính xác. |

| Depreciation | Khấu hao | Sự phân bổ chi phí của tài sản hữu hình trong suốt thời gian sử dụng hữu ích của nó. |

| Amortization | Phân bổ | Tương tự khấu hao nhưng áp dụng cho tài sản vô hình như bằng sáng chế, bản quyền. |

| GAAP | Nguyên tắc kế toán được chấp nhận chung | Bộ quy tắc và tiêu chuẩn kế toán được tuân thủ tại Hoa Kỳ. |

| IFRS | Chuẩn mực báo cáo tài chính quốc tế | Bộ chuẩn mực kế toán quốc tế được áp dụng tại nhiều quốc gia trên thế giới. |

| Fiscal Year | Năm tài chính | Một kỳ kế toán kéo dài một năm, không nhất thiết phải trùng với năm dương lịch. |

| Invoice | Hóa đơn | Chứng từ thương mại yêu cầu thanh toán cho hàng hóa hoặc dịch vụ đã cung cấp. |

| Payroll | Bảng lương | Quá trình thanh toán lương và các khoản phúc lợi khác cho nhân viên của công ty. |

Phân biệt Debit (Nợ) và Credit (Có)

Debit (Nợ) và Credit (Có) là hai khái niệm trụ cột của hệ thống kế toán kép, thể hiện sự tăng hoặc giảm của các loại tài khoản khác nhau. Trong một bút toán, tổng giá trị các khoản Debit phải luôn bằng tổng giá trị các khoản Credit để đảm bảo phương trình kế toán luôn cân bằng.

| Loại Tài Khoản | Tăng khi ghi | Giảm khi ghi | Ví dụ |

|---|---|---|---|

| Tài sản (Assets) | Debit (Nợ) | Credit (Có) | Mua máy tính làm tăng tài sản (Ghi Nợ tài khoản “Thiết bị”) và giảm tiền mặt (Ghi Có tài khoản “Tiền”). |

| Chi phí (Expenses) | Debit (Nợ) | Credit (Có) | Chi trả tiền điện làm tăng chi phí (Ghi Nợ tài khoản “Chi phí điện”) và giảm tiền mặt (Ghi Có tài khoản “Tiền”). |

| Nợ phải trả (Liabilities) | Credit (Có) | Debit (Nợ) | Vay ngân hàng làm tăng nợ phải trả (Ghi Có tài khoản “Vay ngân hàng”) và tăng tiền mặt (Ghi Nợ tài khoản “Tiền”). |

| Vốn chủ sở hữu (Equity) | Credit (Có) | Debit (Nợ) | Chủ sở hữu rút vốn làm giảm vốn chủ sở hữu (Ghi Nợ tài khoản “Rút vốn”) và giảm tiền mặt (Ghi Có tài khoản “Tiền”). |

| Doanh thu (Revenue) | Credit (Có) | Debit (Nợ) | Bán hàng hóa làm tăng doanh thu (Ghi Có tài khoản “Doanh thu bán hàng”) và tăng tiền mặt (Ghi Nợ tài khoản “Tiền”). |

Vai trò của Accountant trong doanh nghiệp

Accountant (Kế toán viên) có vai trò then chốt trong việc đảm bảo tính chính xác của hồ sơ tài chính, tuân thủ các quy định pháp luật và cung cấp thông tin kịp thời cho ban lãnh đạo. Vai trò của họ không chỉ là ghi sổ mà còn bao gồm phân tích, lập ngân sách và tư vấn chiến lược tài chính.

Các nhiệm vụ chính của một kế toán viên bao gồm:

- Recording Transactions (Ghi nhận giao dịch): Ghi chép các giao dịch tài chính hàng ngày.

- Preparing Financial Statements (Lập báo cáo tài chính): Tổng hợp dữ liệu để tạo ra các báo cáo như bảng cân đối kế toán, báo cáo kết quả kinh doanh.

- Tax Compliance (Tuân thủ thuế): Đảm bảo doanh nghiệp kê khai và nộp thuế đầy đủ, đúng hạn.

- Budgeting and Forecasting (Lập ngân sách và dự báo): Hỗ trợ xây dựng ngân sách và dự báo tình hình tài chính trong tương lai.

- Auditing (Kiểm toán): Kiểm tra sổ sách và chứng từ để đảm bảo tính chính xác và hợp lệ.

Nắm vững các thuật ngữ nền tảng này, bạn đã có thể chuyển sang tìm hiểu sản phẩm cuối cùng và quan trọng nhất của quy trình kế toán: các báo cáo tài chính.

Chủ đề 2: Báo Cáo Tài Chính (Financial Statements)

Báo cáo tài chính là sản phẩm cuối cùng của quy trình kế toán, cung cấp một bức tranh tổng thể và chuẩn hóa về tình hình tài chính, hiệu quả hoạt động và dòng tiền của doanh nghiệp. Hiểu rõ các thuật ngữ trong phần này là kỹ năng bắt buộc đối với mọi kế toán viên và nhà quản lý.

Financial Statement là gì?

Financial Statement (Báo cáo tài chính) là một bộ sưu tập các báo cáo chính thức ghi lại hoạt động tài chính và tình hình của một doanh nghiệp trong một kỳ nhất định. Chúng được sử dụng bởi các nhà đầu tư, chủ nợ, và nhà quản lý để đánh giá hiệu suất và sức khỏe tài chính của công ty, từ đó đưa ra các quyết định kinh tế quan trọng.

4 loại báo cáo tài chính cốt lõi

Theo hầu hết các bộ chuẩn mực kế toán như IFRS và GAAP, một bộ báo cáo tài chính hoàn chỉnh bao gồm bốn loại chính sau:

- Balance Sheet (Bảng cân đối kế toán): Cung cấp cái nhìn tổng quan về tài sản, nợ phải trả và vốn chủ sở hữu của công ty tại một thời điểm cụ thể, tuân theo phương trình kế toán: Tài sản = Nợ phải trả + Vốn chủ sở hữu.

- Income Statement (Báo cáo kết quả kinh doanh): Còn gọi là Profit and Loss (P&L) Statement, báo cáo này tóm tắt doanh thu, chi phí, và lợi nhuận của công ty trong một khoảng thời gian.

- Cash Flow Statement (Báo cáo lưu chuyển tiền tệ): Cho thấy dòng tiền vào và ra của công ty, được phân loại thành ba hoạt động: kinh doanh (operating), đầu tư (investing), và tài chính (financing).

- Statement of Changes in Equity (Báo cáo thay đổi vốn chủ sở hữu): Trình bày chi tiết những thay đổi trong vốn chủ sở hữu của công ty trong một kỳ kế toán.

Từ vựng về Bảng Cân Đối Kế Toán (Balance Sheet)

Bảng cân đối kế toán được chia thành hai phần chính: một bên là tài sản, và bên còn lại là nợ phải trả và vốn chủ sở hữu.

| Thuật Ngữ (Tiếng Anh) | Dịch Nghĩa | Vị Trí / Ý Nghĩa |

|---|---|---|

| Current Assets | Tài sản ngắn hạn | Tài sản dự kiến sẽ được chuyển thành tiền mặt trong vòng một năm. |

| Accounts Receivable (AR) | Các khoản phải thu | Số tiền khách hàng nợ công ty cho hàng hóa hoặc dịch vụ đã mua. |

| Inventory | Hàng tồn kho | Giá trị của hàng hóa mà công ty đang nắm giữ để bán. |

| Non-current Assets / Fixed Assets | Tài sản dài hạn / Tài sản cố định | Tài sản có thời gian sử dụng trên một năm, không dễ chuyển đổi thành tiền mặt. |

| Property, Plant, and Equipment (PP&E) | Bất động sản, nhà xưởng và thiết bị | Các tài sản hữu hình như đất đai, tòa nhà, máy móc. |

| Goodwill | Lợi thế thương mại | Tài sản vô hình phát sinh khi mua một công ty khác với giá cao hơn giá trị sổ sách. |

| Accounts Payable (AP) | Các khoản phải trả | Số tiền công ty nợ các nhà cung cấp cho hàng hóa hoặc dịch vụ đã nhận. |

| Shareholders’ Equity | Vốn chủ sở hữu | Phần sở hữu của các cổ đông trong công ty. |

Từ vựng về Báo Cáo Kết Quả Kinh Doanh (Income Statement)

Báo cáo này cho biết công ty đã tạo ra lợi nhuận hay thua lỗ trong một kỳ nhất định.

| Thuật Ngữ (Tiếng Anh) | Dịch Nghĩa | Ý Nghĩa |

|---|---|---|

| Revenue / Sales | Doanh thu / Doanh số | Tổng số tiền thu được từ việc bán hàng hóa và dịch vụ. |

| Cost of Goods Sold (COGS) | Giá vốn hàng bán | Chi phí trực tiếp để sản xuất ra hàng hóa đã bán. |

| Gross Profit | Lợi nhuận gộp | Doanh thu trừ đi giá vốn hàng bán. |

| Operating Expenses (OpEx) | Chi phí hoạt động | Các chi phí không liên quan trực tiếp đến sản xuất, như chi phí bán hàng, quản lý. |

| Net Income / Net Profit | Lợi nhuận ròng | Lợi nhuận cuối cùng sau khi đã trừ tất cả các chi phí, bao gồm cả lãi vay và thuế. |

| Earnings Per Share (EPS) | Lợi nhuận trên mỗi cổ phiếu | Lợi nhuận ròng chia cho số lượng cổ phiếu đang lưu hành. |

Từ vựng về Báo Cáo Lưu Chuyển Tiền Tệ (Cash Flow Statement)

Báo cáo này rất quan trọng để đánh giá khả năng tạo tiền và thanh toán các nghĩa vụ của công ty.

| Thuật Ngữ (Tiếng Anh) | Dịch Nghĩa | Ý Nghĩa |

|---|---|---|

| Cash Flow from Operating Activities (CFO) | Dòng tiền từ hoạt động kinh doanh | Dòng tiền được tạo ra từ các hoạt động kinh doanh chính của công ty. |

| Cash Flow from Investing Activities (CFI) | Dòng tiền từ hoạt động đầu tư | Dòng tiền liên quan đến việc mua và bán các tài sản dài hạn và các khoản đầu tư khác. |

| Cash Flow from Financing Activities (CFF) | Dòng tiền từ hoạt động tài chính | Dòng tiền liên quan đến nợ phải trả và vốn chủ sở hữu, ví dụ như vay nợ, trả nợ. |

| Net Change in Cash | Thay đổi tiền mặt ròng | Tổng của ba dòng tiền trên, cho thấy sự tăng hoặc giảm tổng lượng tiền mặt trong kỳ. |

Sau khi đã làm quen với các báo cáo, bước tiếp theo là đi sâu vào các thành phần cấu tạo nên chúng, bắt đầu với tài sản và nợ phải trả.

Chủ đề 3: Tài Sản và Nợ Phải Trả (Assets & Liabilities)

Hiểu rõ cách phân loại tài sản và nợ phải trả là điều cơ bản để lập và phân tích Bảng cân đối kế toán. Sự phân loại này giúp đánh giá khả năng thanh khoản, mức độ rủi ro và cấu trúc tài chính của doanh nghiệp một cách chính xác.

Phân loại tài sản (Assets)

Tài sản (Assets) là những nguồn lực kinh tế do doanh nghiệp sở hữu, có giá trị và dự kiến mang lại lợi ích kinh tế trong tương lai. Chúng được phân loại chủ yếu dựa trên tính thanh khoản hoặc thời gian dự kiến chuyển đổi thành tiền mặt.

Tài sản ngắn hạn (Current Assets)

Tài sản ngắn hạn (Current Assets) là những tài sản có thể dễ dàng chuyển đổi thành tiền mặt hoặc được sử dụng hết trong vòng một năm tài chính.

- Cash: Tiền mặt.

- Accounts Receivable (AR): Các khoản phải thu khách hàng.

- Inventory: Hàng tồn kho.

- Prepaid Expenses: Chi phí trả trước.

- Marketable Securities: Chứng khoán có thể bán.

Tài sản dài hạn (Non-current Assets)

Tài sản dài hạn (Non-current Assets), hay tài sản cố định (Fixed Assets), là những tài sản có thời gian sử dụng trên một năm và không dễ dàng chuyển đổi thành tiền mặt.

- Property, Plant, and Equipment (PP&E): Bất động sản, nhà xưởng và thiết bị.

- Intangible Assets: Tài sản vô hình (ví dụ: Goodwill – lợi thế thương mại, Patents – bằng sáng chế, Trademarks – nhãn hiệu).

- Long-term Investments: Các khoản đầu tư dài hạn.

Phân loại nợ phải trả (Liabilities)

Nợ phải trả (Liabilities) là nghĩa vụ tài chính hoặc các khoản nợ mà một doanh nghiệp phải thanh toán cho các bên khác. Chúng được phân loại dựa trên thời hạn thanh toán.

Nợ ngắn hạn (Current Liabilities)

Nợ ngắn hạn (Current Liabilities) là các khoản nợ phải được thanh toán trong vòng một năm.

- Accounts Payable (AP): Các khoản phải trả người bán.

- Short-term Loans: Các khoản vay ngắn hạn.

- Accrued Expenses: Chi phí phải trả.

- Unearned Revenue: Doanh thu chưa thực hiện.

- Taxes Payable: Thuế phải nộp.

Nợ dài hạn (Non-current Liabilities)

Nợ dài hạn (Non-current Liabilities) là các nghĩa vụ tài chính có thời hạn thanh toán trên một năm.

- Long-term Loans: Các khoản vay dài hạn.

- Bonds Payable: Trái phiếu phải trả.

- Deferred Tax Liabilities: Thuế thu nhập hoãn lại phải trả.

- Mortgage Payable: Nợ thế chấp.

Vốn chủ sở hữu (Equity) gồm những gì?

Vốn chủ sở hữu (Equity) đại diện cho phần tài sản ròng của công ty thuộc về các cổ đông, được tính bằng tổng tài sản trừ đi tổng nợ phải trả.

Các thành phần chính của vốn chủ sở hữu bao gồm:

- Share Capital / Common Stock: Vốn cổ phần, là số tiền cổ đông đã đầu tư vào công ty.

- Retained Earnings: Lợi nhuận giữ lại, là phần lợi nhuận ròng tích lũy sau khi trừ cổ tức đã trả.

- Additional Paid-in Capital: Thặng dư vốn cổ phần, là khoản chênh lệch mà nhà đầu tư trả cao hơn mệnh giá cổ phiếu.

- Treasury Stock: Cổ phiếu quỹ, là cổ phiếu do chính công ty mua lại từ thị trường.

Từ việc phân loại tài sản và nợ, chúng ta sẽ tiếp tục khám phá một lĩnh vực chuyên sâu hơn, đó là kế toán chi phí, nơi các thuật ngữ giúp doanh nghiệp quản lý hiệu quả hoạt động sản xuất.

Chủ đề 4: Kế Toán Chi Phí (Cost Accounting)

Kế toán chi phí là một lĩnh vực chuyên sâu, tập trung vào việc xác định, đo lường và kiểm soát chi phí trong quá trình sản xuất kinh doanh. Thông tin từ kế toán chi phí giúp ban lãnh đạo đưa ra quyết định về giá bán, quản lý hiệu quả và lập kế hoạch lợi nhuận.

Cost Accounting nghĩa là gì?

Cost Accounting (Kế toán chi phí) là một quy trình kế toán quản trị nhằm mục đích ghi nhận và phân tích chi phí sản xuất của một công ty. Nó xem xét tất cả các chi phí đầu vào của quá trình sản xuất để cung cấp dữ liệu chi tiết cho việc ra quyết định nội bộ.

Phân biệt chi phí cố định (Fixed Cost) và biến đổi (Variable Cost)

Việc phân biệt hai loại chi phí này là nền tảng của kế toán chi phí, giúp doanh nghiệp hiểu được cấu trúc chi phí và điểm hòa vốn.

| Tiêu Chí | Chi Phí Cố Định (Fixed Cost) | Chi Phí Biến Đổi (Variable Cost) |

|---|---|---|

| Định nghĩa | Chi phí không thay đổi khi sản lượng sản xuất thay đổi trong một phạm vi nhất định. | Chi phí thay đổi tỷ lệ thuận với mức độ sản xuất hoặc hoạt động kinh doanh. |

| Ví dụ | Tiền thuê nhà xưởng, lương nhân viên văn phòng, phí bảo hiểm, khấu hao tài sản cố định. | Nguyên vật liệu trực tiếp, lương công nhân sản xuất theo sản phẩm, chi phí đóng gói, hoa hồng bán hàng. |

| Khi sản lượng tăng | Tổng chi phí không đổi, nhưng chi phí trên mỗi đơn vị sản phẩm giảm. | Tổng chi phí tăng, nhưng chi phí trên mỗi đơn vị sản phẩm không đổi. |

| Khi sản lượng bằng 0 | Vẫn phải gánh chịu chi phí này. | Bằng không. |

Từ vựng về giá vốn hàng bán (Cost of Goods Sold)

Giá vốn hàng bán (Cost of Goods Sold – COGS) là tổng chi phí trực tiếp phát sinh để tạo ra các sản phẩm đã được bán trong một kỳ.

- Direct Materials: Nguyên vật liệu trực tiếp.

- Direct Labor: Nhân công trực tiếp.

- Manufacturing Overhead: Chi phí sản xuất chung.

- Work-in-Progress (WIP): Sản phẩm dở dang.

- Finished Goods: Thành phẩm.

Các thuật ngữ chi phí sản xuất quan trọng

Ngoài các thành phần của COGS, kế toán chi phí còn sử dụng nhiều thuật ngữ khác để phân tích và quản lý.

- Break-Even Point (BEP): Điểm hòa vốn.

- Contribution Margin: Số dư đảm phí.

- Sunk Cost: Chi phí chìm.

- Opportunity Cost: Chi phí cơ hội.

- Standard Costing: Chi phí tiêu chuẩn.

Bên cạnh chi phí sản xuất, một khoản chi phí quan trọng khác mà mọi doanh nghiệp phải quản lý là thuế, chủ đề tiếp theo của chúng ta.

Chủ đề 5: Từ Vựng Về Thuế (Taxation)

Thuế là một phần không thể thiếu trong hoạt động của mọi doanh nghiệp. Kế toán viên cần nắm vững các thuật ngữ tiếng Anh về thuế để đảm bảo tuân thủ pháp luật, thực hiện đúng nghĩa vụ và tối ưu hóa số thuế phải nộp, đặc biệt khi làm việc trong môi trường quốc tế.

Các loại thuế phổ biến bằng tiếng Anh

Các doanh nghiệp thường gặp phải những loại thuế phổ biến sau:

- Corporate Income Tax (CIT): Thuế thu nhập doanh nghiệp.

- Value Added Tax (VAT) / Goods and Services Tax (GST): Thuế giá trị gia tăng.

- Personal Income Tax (PIT): Thuế thu nhập cá nhân.

- Withholding Tax: Thuế nhà thầu / Thuế khấu trừ tại nguồn.

- Import/Export Duty: Thuế xuất nhập khẩu.

- Property Tax: Thuế tài sản / Thuế nhà đất.

Thuật ngữ về khai báo thuế (Tax Declaration)

Quy trình khai báo và nộp thuế bao gồm nhiều thuật ngữ chuyên ngành mà kế toán viên cần phải hiểu rõ.

- Tax Return: Tờ khai thuế.

- Tax Deadline / Due Date: Hạn nộp thuế.

- Taxable Income: Thu nhập chịu thuế.

- Tax Deduction: Khoản khấu trừ thuế.

- Tax Credit: Tín dụng thuế.

- Tax Audit: Thanh tra / Kiểm tra thuế.

- Tax Evasion: Trốn thuế.

- Tax Avoidance: Tránh thuế.

Từ vựng liên quan đến thuế TNDN (Corporate Income Tax)

Thuế thu nhập doanh nghiệp là một trong những loại thuế quan trọng nhất mà kế toán phải xử lý.

- Profit Before Tax (PBT): Lợi nhuận trước thuế.

- Tax Rate: Thuế suất.

- Deductible Expenses: Chi phí được trừ.

- Non-deductible Expenses: Chi phí không được trừ.

- Tax Loss Carryforward: Chuyển lỗ.

Từ vựng về thuế GTGT (Value Added Tax)

VAT là một loại thuế gián thu, phổ biến ở nhiều quốc gia, bao gồm cả Việt Nam.

- Output VAT: Thuế GTGT đầu ra.

- Input VAT: Thuế GTGT đầu vào.

- VAT Payable: Thuế GTGT phải nộp.

- VAT Refund: Hoàn thuế GTGT.

- Tax Invoice: Hóa đơn thuế / Hóa đơn GTGT.

- Zero-rated: Thuế suất 0%.

- Exempt: Miễn thuế / Không chịu thuế.

Sau khi đảm bảo tuân thủ về thuế, các doanh nghiệp thường phải trải qua một quy trình xác minh khác là kiểm toán, một lĩnh vực với bộ thuật ngữ riêng biệt.

Chủ đề 6: Kiểm Toán (Auditing)

Kiểm toán là một quy trình quan trọng giúp tăng cường độ tin cậy của thông tin tài chính. Đối với kế toán viên, việc hiểu rõ thuật ngữ và quy trình kiểm toán là cần thiết để chuẩn bị và phối hợp hiệu quả với các kiểm toán viên, dù là nội bộ hay độc lập.

Audit là gì?

Audit (Kiểm toán) là hoạt động kiểm tra và xác minh một cách độc lập các báo cáo tài chính của một tổ chức để đưa ra ý kiến rằng các báo cáo đó có được trình bày một cách trung thực và hợp lý, trên các khía cạnh trọng yếu, và có phù hợp với các chuẩn mực kế toán hay không.

Các thuật ngữ trong quy trình kiểm toán

Quy trình kiểm toán bao gồm nhiều bước và khái niệm chuyên ngành.

- Auditor: Kiểm toán viên.

- Audit Evidence: Bằng chứng kiểm toán.

- Internal Controls: Kiểm soát nội bộ.

- Materiality: Trọng yếu.

- Sampling: Lấy mẫu.

- Audit Trail: Dấu vết kiểm toán.

- Working Papers: Giấy tờ làm việc.

Phân biệt kiểm toán nội bộ và độc lập

Mặc dù cùng là hoạt động kiểm toán, kiểm toán nội bộ và kiểm toán độc lập có mục tiêu và phạm vi khác nhau rõ rệt.

| Tiêu Chí | Kiểm Toán Nội Bộ (Internal Audit) | Kiểm Toán Độc Lập (Independent/External Audit) |

|---|---|---|

| Người thực hiện | Nhân viên của công ty. | Các công ty kiểm toán bên ngoài, độc lập (ví dụ: Big 4). |

| Mục tiêu chính | Đánh giá và cải thiện hiệu quả của các quy trình quản trị rủi ro, kiểm soát và vận hành. | Đưa ra ý kiến độc lập về tính trung thực và hợp lý của báo cáo tài chính. |

| Đối tượng phục vụ | Ban lãnh đạo, hội đồng quản trị. | Các bên liên quan bên ngoài như cổ đông, nhà đầu tư, ngân hàng. |

| Tần suất | Liên tục, diễn ra trong suốt cả năm. | Thường là định kỳ hàng năm. |

| Báo cáo | Báo cáo kiểm toán nội bộ, lưu hành trong phạm vi công ty. | Báo cáo kiểm toán độc lập, được công bố kèm theo báo cáo tài chính. |

4 loại ý kiến kiểm toán phổ biến

Sau khi hoàn thành, kiểm toán viên sẽ đưa ra một ý kiến trong báo cáo kiểm toán, đây là kết luận quan trọng nhất của cuộc kiểm toán.

- Unqualified Opinion (Ý kiến chấp nhận toàn phần): Đây là loại ý kiến tốt nhất, có nghĩa là báo cáo tài chính được trình bày trung thực, hợp lý.

- Qualified Opinion (Ý kiến chấp nhận từng phần): Được đưa ra khi có sai sót trọng yếu nhưng không lan tỏa, hoặc khi không thể thu thập đủ bằng chứng cho một khoản mục cụ thể.

- Adverse Opinion (Ý kiến không chấp nhận / Ý kiến trái ngược): Đây là loại ý kiến tệ nhất, kết luận rằng báo cáo tài chính có sai sót trọng yếu và lan tỏa, không phản ánh trung thực.

- Disclaimer of Opinion (Từ chối đưa ra ý kiến): Được đưa ra khi kiểm toán viên không thể thu thập đủ bằng chứng để làm cơ sở cho ý kiến của mình.

Từ quy trình kiểm tra vĩ mô, chúng ta sẽ chuyển sang các giao dịch vi mô hàng ngày, đặc biệt là các thuật ngữ liên quan đến kế toán ngân hàng.

Chủ đề 7: Kế Toán Ngân Hàng (Banking Accounting)

Kế toán ngân hàng liên quan đến việc ghi nhận và xử lý các giao dịch tài chính thông qua ngân hàng. Đối với kế toán doanh nghiệp, việc nắm vững các thuật ngữ này là cực kỳ quan trọng để quản lý dòng tiền, đối chiếu sổ sách và thực hiện giao dịch chính xác.

10 thuật ngữ giao dịch ngân hàng cần biết

Đây là những thuật ngữ cơ bản mà bạn sẽ gặp hàng ngày khi làm việc với tài khoản ngân hàng của công ty.

| Thuật Ngữ (Tiếng Anh) | Dịch Nghĩa | Mô Tả |

|---|---|---|

| Bank Account | Tài khoản ngân hàng | Tài khoản tài chính do ngân hàng duy trì cho khách hàng. |

| Deposit | Gửi tiền | Hành động nộp tiền vào tài khoản ngân hàng. |

| Withdrawal | Rút tiền | Hành động lấy tiền ra khỏi tài khoản ngân hàng. |

| Bank Transfer | Chuyển khoản ngân hàng | Chuyển tiền điện tử từ tài khoản này sang tài khoản khác. |

| Account Balance | Số dư tài khoản | Số tiền hiện có trong tài khoản ngân hàng. |

| Overdraft | Thấu chi | Khoản tín dụng cho phép rút nhiều tiền hơn số dư hiện có. |

| Bank Fee | Phí ngân hàng | Các khoản phí do ngân hàng tính cho các dịch vụ. |

| Standing Order | Lệnh thanh toán định kỳ | Hướng dẫn ngân hàng thanh toán một số tiền cố định vào những ngày đều đặn. |

| Direct Debit | Ghi nợ trực tiếp | Sự cho phép để một tổ chức khác rút tiền từ tài khoản. |

| Check / Cheque | Séc | Văn bản ra lệnh cho ngân hàng trả một số tiền cụ thể. |

Từ vựng về các khoản vay và lãi suất

Khi doanh nghiệp cần huy động vốn, họ thường tìm đến các khoản vay ngân hàng.

- Loan: Khoản vay.

- Principal: Vốn gốc.

- Interest: Tiền lãi.

- Interest Rate: Lãi suất.

- Loan Term / Tenor: Kỳ hạn vay.

- Collateral: Tài sản thế chấp.

- Default: Vỡ nợ.

Cách đọc hiểu sao kê ngân hàng (Bank Statement)

Sao kê ngân hàng (Bank Statement) là một bản tóm tắt các giao dịch tài chính đã xảy ra trong một khoảng thời gian nhất định trên một tài khoản.

Các mục chính cần chú ý:

- Statement Period: Kỳ sao kê.

- Beginning Balance: Số dư đầu kỳ.

- Ending Balance: Số dư cuối kỳ.

- Deposits / Credits: Các khoản tiền vào.

- Withdrawals / Debits: Các khoản tiền ra.

- Transaction Date: Ngày giao dịch.

- Posting Date: Ngày hạch toán.

Các thuật ngữ về thanh toán quốc tế

Khi làm việc với các đối tác nước ngoài, kế toán viên cần quen thuộc với các phương thức thanh toán quốc tế.

- Letter of Credit (L/C): Thư tín dụng.

- Telegraphic Transfer (T/T) / SWIFT Transfer: Chuyển tiền bằng điện.

- SWIFT Code / BIC: Mã định danh ngân hàng.

- IBAN (International Bank Account Number): Số tài khoản ngân hàng quốc tế.

- Exchange Rate: Tỷ giá hối đoái.

- Remittance: Chuyển tiền / Kiều hối.

Các giao dịch ngân hàng này là đầu vào cho quá trình cơ bản nhất của kế toán: ghi sổ kế toán.

Chủ đề 8: Ghi Sổ Kế Toán (Bookkeeping)

Ghi sổ kế toán là nền tảng của mọi hoạt động kế toán, là quá trình ghi chép lại một cách có hệ thống tất cả các giao dịch tài chính của doanh nghiệp. Nắm vững các thuật ngữ trong lĩnh vực này đảm bảo dữ liệu đầu vào luôn chính xác, làm cơ sở cho các báo cáo tài chính đáng tin cậy.

Bookkeeping là gì?

Bookkeeping (Ghi sổ kế toán) là hoạt động ghi chép hàng ngày các giao dịch tài chính của một công ty. Công việc này bao gồm việc xác định, đo lường và ghi nhận các giao dịch vào các sổ sách kế toán. Bookkeeping là một phần của kế toán nhưng có phạm vi hẹp hơn, tập trung chủ yếu vào việc lưu trữ hồ sơ.

Từ vựng về sổ cái (Ledger) và bút toán (Entry)

Sổ cái và bút toán là hai công cụ cơ bản nhất trong việc ghi chép kế toán.

- General Ledger (GL): Sổ cái chung.

- Subsidiary Ledger: Sổ phụ / Sổ chi tiết.

- Journal: Sổ nhật ký.

- Journal Entry: Bút toán nhật ký.

- Adjusting Entries: Bút toán điều chỉnh.

- Closing Entries: Bút toán kết chuyển.

Các thuật ngữ về hóa đơn (Invoice) và biên lai (Receipt)

Hóa đơn và biên lai là những chứng từ gốc quan trọng, làm bằng chứng cho các giao dịch mua bán.

- Invoice: Hóa đơn – Chứng từ yêu cầu thanh toán.

- Receipt: Biên lai – Chứng từ xác nhận đã thanh toán.

- Purchase Order (PO): Đơn đặt hàng.

- Credit Note / Credit Memo: Ghi chú tín dụng (giảm công nợ).

- Debit Note / Debit Memo: Ghi chú ghi nợ (yêu cầu giảm công nợ).

Đối chiếu công nợ (Reconciliation) là gì?

Reconciliation (Đối chiếu) là quá trình so sánh hai bộ hồ sơ để đảm bảo các con số khớp nhau và chính xác. Đây là một quy trình kiểm soát nội bộ quan trọng để phát hiện sai sót hoặc gian lận.

Các loại đối chiếu phổ biến trong kế toán:

- Bank Reconciliation: Đối chiếu ngân hàng.

- Vendor Reconciliation: Đối chiếu công nợ nhà cung cấp.

- Customer Reconciliation: Đối chiếu công nợ khách hàng.

Sau khi dữ liệu đã được ghi chép và đối chiếu chính xác, chúng sẽ được sử dụng cho mục đích cao hơn là phân tích tài chính.

Chủ đề 9: Phân Tích Tài Chính (Financial Analysis)

Phân tích tài chính là quá trình đánh giá hiệu suất và sự ổn định của một doanh nghiệp bằng cách sử dụng dữ liệu từ báo cáo tài chính. Kỹ năng này giúp kế toán viên không chỉ báo cáo số liệu mà còn diễn giải chúng, cung cấp những hiểu biết sâu sắc cho ban lãnh đạo để đưa ra quyết định chiến lược.

Financial Analysis là gì?

Financial Analysis (Phân tích tài chính) là việc sử dụng các kỹ thuật phân tích để đánh giá các dự án, ngân sách và các giao dịch tài chính khác nhằm xác định hiệu suất và sự phù hợp của chúng. Phân tích tài chính được sử dụng để xác định xem một thực thể có ổn định, thanh khoản, hay đủ lợi nhuận để được đầu tư hay không.

5 chỉ số tài chính quan trọng bằng tiếng Anh

Các chỉ số tài chính (Financial Ratios) là công cụ cốt lõi trong phân tích tài chính.

-

Current Ratio (Tỷ số thanh khoản hiện thời):

- Công thức:

Current Assets / Current Liabilities - Ý nghĩa: Đo lường khả năng của công ty trong việc thanh toán các nghĩa vụ nợ ngắn hạn.

- Công thức:

-

Debt-to-Equity Ratio (Tỷ số Nợ trên Vốn chủ sở hữu):

- Công thức:

Total Liabilities / Shareholders' Equity - Ý nghĩa: Chỉ ra mức độ công ty đang sử dụng nợ để tài trợ cho tài sản.

- Công thức:

-

Net Profit Margin (Tỷ suất lợi nhuận ròng):

- Công thức:

(Net Income / Revenue) * 100% - Ý nghĩa: Đo lường bao nhiêu phần trăm doanh thu được chuyển thành lợi nhuận ròng.

- Công thức:

-

Return on Equity (ROE) (Tỷ suất sinh lời trên Vốn chủ sở hữu):

- Công thức:

Net Income / Shareholders' Equity - Ý nghĩa: Đo lường khả năng công ty tạo ra lợi nhuận từ các khoản đầu tư của cổ đông.

- Công thức:

-

Inventory Turnover (Vòng quay hàng tồn kho):

- Công thức:

Cost of Goods Sold / Average Inventory - Ý nghĩa: Cho biết số lần hàng tồn kho được bán và thay thế trong một khoảng thời gian.

- Công thức:

Từ vựng về dự báo (Forecasting) và ngân sách (Budgeting)

Dự báo và lập ngân sách là những hoạt động hướng tới tương lai, giúp công ty lập kế hoạch và phân bổ nguồn lực.

- Budget: Ngân sách.

- Forecast: Dự báo.

- Variance Analysis: Phân tích chênh lệch.

- Capital Budgeting: Lập ngân sách vốn.

- Zero-Based Budgeting: Lập ngân sách từ con số không.

Thuật ngữ về dòng tiền (Cash Flow)

Quản lý dòng tiền là yếu tố sống còn đối với mọi doanh nghiệp.

- Cash Flow: Dòng tiền.

- Free Cash Flow (FCF): Dòng tiền tự do.

- Discounted Cash Flow (DCF): Dòng tiền chiết khấu.

- Burn Rate: Tỷ lệ đốt tiền.

Việc phân tích này được thực hiện bởi các chuyên gia với những chức danh khác nhau, đây cũng là chủ đề cuối cùng trong bộ từ vựng cốt lõi.

Chủ đề 10: Các Chức Danh Trong Ngành Kế Toán

Ngành kế toán cung cấp một loạt các vai trò và chức danh đa dạng, mỗi vị trí có những trách nhiệm và yêu cầu chuyên môn riêng. Hiểu rõ các chức danh này bằng tiếng Anh giúp bạn định vị bản thân, xác định lộ trình sự nghiệp và giao tiếp hiệu quả trong môi trường làm việc quốc tế.

Accountant và Bookkeeper khác nhau thế nào?

Mặc dù thường bị nhầm lẫn, vai trò của Accountant (Kế toán viên) và Bookkeeper (Người ghi sổ) có sự khác biệt rõ rệt về phạm vi và trình độ chuyên môn.

| Tiêu Chí | Bookkeeper (Người ghi sổ) | Accountant (Kế toán viên) |

|---|---|---|

| Nhiệm vụ chính | Ghi chép các giao dịch tài chính hàng ngày, quản lý sổ sách, xử lý hóa đơn. | Phân tích dữ liệu, lập báo cáo tài chính, tư vấn thuế, lập ngân sách, kiểm toán. |

| Phạm vi | Tập trung vào việc ghi nhận dữ liệu chính xác (ghi chép quá khứ). | Tập trung vào việc diễn giải dữ liệu để đưa ra quyết định (nhìn vào bức tranh toàn cảnh và tương lai). |

| Trình độ | Thường không yêu cầu bằng cấp cao. | Yêu cầu bằng cử nhân về kế toán, thường có các chứng chỉ chuyên nghiệp (CPA, ACCA). |

| Sản phẩm công việc | Sổ cái (Ledger), báo cáo giao dịch hàng ngày. | Báo cáo tài chính, tờ khai thuế, báo cáo phân tích, ngân sách. |

Vai trò của Chief Accountant (Kế toán trưởng) là gì?

Chief Accountant (Kế toán trưởng) là người đứng đầu bộ phận kế toán, chịu trách nhiệm giám sát toàn bộ các hoạt động kế toán, đảm bảo tính chính xác, tuân thủ pháp luật và cung cấp thông tin tài chính chiến lược cho ban lãnh đạo cấp cao.

Các trách nhiệm chính bao gồm:

- Supervision: Giám sát đội ngũ kế toán.

- Financial Reporting: Chịu trách nhiệm cuối cùng về việc lập báo cáo tài chính.

- Compliance: Đảm bảo tuân thủ các chuẩn mực kế toán và quy định thuế.

- Internal Controls: Thiết lập và duy trì hệ thống kiểm soát nội bộ.

- Liaison: Làm việc với kiểm toán viên, cơ quan thuế và ngân hàng.

Các vị trí kế toán chuyên môn khác

Ngành kế toán rất rộng lớn với nhiều lĩnh vực chuyên môn hóa.

- Tax Accountant: Kế toán thuế.

- Auditor: Kiểm toán viên.

- Management Accountant: Kế toán quản trị.

- Forensic Accountant: Kế toán điều tra.

- Financial Controller: Kiểm soát viên tài chính.

- Chief Financial Officer (CFO): Giám đốc tài chính.

Lộ trình sự nghiệp cho ngành kế toán

Một lộ trình sự nghiệp điển hình trong ngành kế toán thường bắt đầu từ các vị trí cấp nhân viên và tiến dần lên các vai trò quản lý.

- Junior Accountant / Staff Accountant (Kế toán viên cấp dưới): Bắt đầu với các nhiệm vụ cơ bản như xử lý bút toán, đối chiếu tài khoản.

- Senior Accountant (Kế toán viên cấp cao): Đảm nhận các nhiệm vụ phức tạp hơn, phân tích tài chính.

- Accounting Supervisor / Manager (Giám sát / Trưởng phòng Kế toán): Quản lý một nhóm kế toán viên.

- Chief Accountant / Financial Controller (Kế toán trưởng / Kiểm soát viên tài chính): Quản lý toàn bộ bộ phận kế toán.

- Chief Financial Officer (CFO) (Giám đốc tài chính): Vị trí điều hành cấp cao, chịu trách nhiệm về chiến lược tài chính tổng thể.

Sau khi nắm vững bộ từ vựng theo 10 chủ đề, điều quan trọng tiếp theo là biết cách vận dụng chúng một cách tự nhiên trong công việc.

Ứng Dụng Tiếng Anh Kế Toán Vào Công Việc Hằng Ngày

Nắm vững từ vựng chỉ là bước đầu. Điều quan trọng là có thể vận dụng chúng một cách tự nhiên và chuyên nghiệp trong các tình huống công việc thực tế, từ việc viết email đến thuyết trình trước ban lãnh đạo.

Soạn thảo email, báo cáo tài chính chuyên nghiệp

Sử dụng thuật ngữ chính xác trong văn bản thể hiện sự chuyên nghiệp và rõ ràng.

- Mẫu câu hữu ích:

- “Please find attached the invoice for your review.” (Vui lòng xem hóa đơn đính kèm.)

- “Could you please clarify the discrepancy in the Q3 financial statement?” (Bạn có thể làm rõ sự khác biệt trong báo cáo tài chính Quý 3 không?)

- “We need to reconcile the accounts payable by the end of this week.” (Chúng ta cần đối chiếu các khoản phải trả trước cuối tuần này.)

Thuyết trình số liệu trong các cuộc họp

Khi trình bày số liệu tài chính, việc sử dụng đúng từ vựng giúp người nghe hiểu rõ và tin tưởng vào phân tích của bạn.

- Mẫu câu hữu ích:

- “As you can see, our revenue increased by 15% year-over-year.” (Như quý vị thấy, doanh thu của chúng ta đã tăng 15% so với cùng kỳ năm ngoái.)

- “Our gross profit margin remained stable at 40%.” (Tỷ suất lợi nhuận gộp của chúng ta vẫn ổn định ở mức 40%.)

- “We successfully reduced operating expenses, which led to a higher net income.” (Chúng ta đã cắt giảm thành công chi phí hoạt động, dẫn đến lợi nhuận ròng cao hơn.)

Đàm phán với đối tác, kiểm toán viên nước ngoài

Giao tiếp hiệu quả với các bên liên quan quốc tế đòi hỏi sự tự tin và chính xác trong việc sử dụng ngôn ngữ chuyên ngành.

- Khi làm việc với kiểm toán viên:

- “We have provided all the necessary audit evidence for your review.” (Chúng tôi đã cung cấp tất cả bằng chứng kiểm toán cần thiết để anh/chị xem xét.)

- “Let’s discuss the findings regarding the internal controls.” (Hãy thảo luận về các phát hiện liên quan đến kiểm soát nội bộ.)

Đọc hiểu hợp đồng và tài liệu chuyên ngành

Khả năng đọc hiểu tài liệu tiếng Anh là kỹ năng quan trọng để nắm bắt các điều khoản hợp đồng và chính sách kế toán mới.

- Các thuật ngữ cần chú ý trong hợp đồng: “Payment Terms” (Điều khoản thanh toán), “Liability” (Trách nhiệm pháp lý), “Default” (Vi phạm hợp đồng).

- Khi đọc tài liệu chuyên ngành (IFRS, GAAP): Hiểu rõ các định nghĩa như “Fair Value” (Giá trị hợp lý), “Impairment” (Suy giảm giá trị tài sản) là rất cần thiết.

Để đạt được sự thành thạo này, người học cần có những phương pháp hiệu quả, đặc biệt là với những người bận rộn.

Bí Quyết Học Từ Vựng Kế Toán Hiệu Quả Cho Người Bận Rộn

Học tiếng Anh chuyên ngành có thể là một thử thách, đặc biệt với những người đã đi làm. Tuy nhiên, bằng cách áp dụng các phương pháp thông minh và tận dụng công cụ phù hợp, bạn hoàn toàn có thể chinh phục mục tiêu này.

Phương pháp ghi nhớ theo ngữ cảnh công việc

Hãy học từ vựng theo cụm và gắn với một tình huống công việc cụ thể thay vì học các từ riêng lẻ. Ví dụ, khi xử lý một hóa đơn, hãy nghĩ đến các từ liên quan như “invoice”, “accounts payable”, “due date”, và “payment terms”. Phương pháp này giúp não bộ tạo ra liên kết mạnh mẽ, giúp bạn nhớ từ lâu hơn và biết cách sử dụng chúng một cách tự nhiên.

Top 5 công cụ tra cứu và luyện tập online

Tận dụng công nghệ để việc học trở nên dễ dàng và hiệu quả hơn.

- Investopedia: Nguồn tra cứu định nghĩa các thuật ngữ tài chính và kế toán với ví dụ minh họa rõ ràng.

- Quizlet: Tạo các bộ flashcard điện tử để học và ôn tập từ vựng mọi lúc, mọi nơi.

- Financial Times / Wall Street Journal: Đọc tin tức kinh doanh và tài chính hàng ngày giúp bạn tiếp xúc với từ vựng trong ngữ cảnh thực tế.

- Từ điển chuyên ngành online: Cung cấp định nghĩa, cách phát âm chuẩn và ví dụ sử dụng.

- Các kênh YouTube về tài chính/kế toán: Nhiều kênh cung cấp bài giảng ngắn, giải thích các khái niệm phức tạp một cách trực quan.

Các sai lầm cần tránh để không tốn thời gian

- Học từ vựng một cách cô lập: Không gắn từ với ngữ cảnh sẽ khiến bạn nhanh quên và không biết cách áp dụng.

- Chỉ tập trung vào đọc và viết: Bỏ qua kỹ năng nghe và nói sẽ khiến bạn lúng túng khi tham gia các cuộc họp hoặc thảo luận trực tiếp.

- Cố gắng học quá nhiều từ cùng một lúc: Điều này gây quá tải. Hãy đặt mục tiêu học 5-7 từ mới mỗi ngày và ôn tập thường xuyên.

- Sợ mắc lỗi: Đừng ngần ngại thực hành, ngay cả khi bạn chưa hoàn toàn tự tin.

Luyện phát âm chuẩn các thuật ngữ khó

Phát âm sai có thể dẫn đến hiểu lầm nghiêm trọng trong giao tiếp. Hãy sử dụng các công cụ như từ điển trực tuyến có chức năng phát âm để nghe và lặp lại. Chú ý đến trọng âm của từ, ví dụ: “re-VE-nue” chứ không phải “RE-ve-nue”. Ghi âm lại giọng nói của mình và so sánh với bản gốc cũng là một cách luyện tập hiệu quả.

FAQ – Câu hỏi thường gặp

Dưới đây là một số câu hỏi phổ biến và câu trả lời ngắn gọn về việc học tiếng Anh chuyên ngành kế toán để giúp bạn định hướng rõ hơn.

Mất gốc tiếng Anh có học được từ vựng chuyên ngành không?

Có, bạn hoàn toàn có thể học được. Bạn nên bắt đầu bằng việc củng cố kiến thức tiếng Anh nền tảng (ngữ pháp, từ vựng giao tiếp) song song với việc học các thuật ngữ kế toán cốt lõi. Hãy bắt đầu với những khái niệm đơn giản nhất trước khi chuyển sang các chủ đề phức tạp hơn.

Học bao lâu thì có thể ứng dụng vào công việc?

Thời gian ứng dụng phụ thuộc vào nỗ lực cá nhân và cường độ học tập. Với việc học tập trung khoảng 3-5 giờ mỗi tuần, bạn có thể bắt đầu ứng dụng các thuật ngữ cơ bản vào việc đọc hiểu email và hóa đơn đơn giản trong vòng 3-6 tháng. Để tự tin tham gia họp hoặc viết báo cáo phức tạp, bạn có thể cần từ 1 năm trở lên.

Topica Native có khóa học tiếng Anh chuyên ngành kế toán không?

Các nền tảng học tiếng Anh trực tuyến lớn như Topica Native thường cung cấp các khóa học tiếng Anh cho người đi làm hoặc tiếng Anh thương mại, có thể bao gồm các chủ đề liên quan đến tài chính và kế toán. Bạn nên liên hệ trực tiếp hoặc truy cập trang web chính thức của Topica Native để có thông tin chính xác và cập nhật nhất về các khóa học chuyên ngành cụ thể.

Cần biết bao nhiêu từ vựng là đủ?

Không có một con số chính xác, nhưng một nền tảng vững chắc có thể bắt đầu với:

- Khoảng 200-300 từ cốt lõi: Đủ để xử lý hầu hết các công việc hàng ngày như đọc hóa đơn, email, hiểu báo cáo tài chính cơ bản.

- Khoảng 500+ từ: Cho phép bạn tham gia sâu hơn vào việc phân tích, thảo luận và làm việc với các tài liệu phức tạp hơn.

Làm sao để không học trước quên sau?

Bạn cần áp dụng phương pháp lặp lại ngắt quãng và sử dụng chủ động. Thay vì học dồn dập, hãy ôn tập từ vựng một cách đều đặn (sau 1 ngày, 3 ngày, 1 tuần). Quan trọng nhất là chủ động sử dụng các từ đã học: cố gắng dùng chúng khi viết email, tự nói về công việc của mình, hoặc tóm tắt một báo cáo tài chính.

Tại sao phải phân loại theo chủ đề?

Phân loại từ vựng theo chủ đề giúp bộ não tạo ra các liên kết logic giữa các khái niệm, tương tự như cách chúng được sử dụng trong thực tế. Việc học theo nhóm (ví dụ: tất cả các từ về Bảng cân đối kế toán) giúp bạn nhớ lâu hơn, hiểu sâu hơn về mối quan hệ giữa các thuật ngữ và dễ dàng truy xuất thông tin khi cần.

Topica Native hỗ trợ luyện phát âm thuật ngữ đúng chuẩn không?

Có, các nền tảng học tiếng Anh trực tuyến hiện đại với mô hình học 1-1 cùng giáo viên bản xứ như Topica Native thường cung cấp sự hỗ trợ mạnh mẽ cho việc luyện phát âm. Bạn có thể hỏi trực tiếp giáo viên về cách phát âm các thuật ngữ chuyên ngành và nhận được phản hồi tức thì để điều chỉnh cho chính xác.

Khóa học có tập trung vào giao tiếp thực tế cho ngành kế toán?

Các khóa học tiếng Anh chuyên ngành chất lượng cao thường tập trung vào việc áp dụng ngôn ngữ vào các tình huống thực tế. Chúng có thể bao gồm các bài học đóng vai (role-playing) như thảo luận về báo cáo tài chính hoặc trình bày số liệu. Khi lựa chọn, hãy tìm hiểu kỹ về phương pháp giảng dạy để đảm bảo nó phù hợp với nhu cầu công việc của bạn.

Nâng Cao Lợi Thế Sự Nghiệp Với Tiếng Anh Chuyên Ngành Kế Toán

Thành thạo tiếng Anh chuyên ngành không chỉ giúp bạn hoàn thành tốt công việc mà còn mở ra cơ hội tại các tập đoàn đa quốc gia và các tổ chức tài chính quốc tế. Đầu tư vào việc trau dồi vốn từ vựng và kỹ năng tiếng Anh chuyên ngành là một trong những khoản đầu tư thông minh nhất cho sự nghiệp của bạn. Hãy bắt đầu hành trình chinh phục tiếng Anh kế toán ngay hôm nay để tự tin khẳng định giá trị bản thân trên thị trường lao động toàn cầu.

![100+ Bài tập trạng từ (Adverbs) từ cơ bản đến nâng cao [Có đáp án]](https://topicanative.edu.vn/wp-content/uploads/2025/12/100-bai-tap-trang-tu-adverbs-tu-co-ban-den-nang-cao-co-dap-an-560x420.webp)